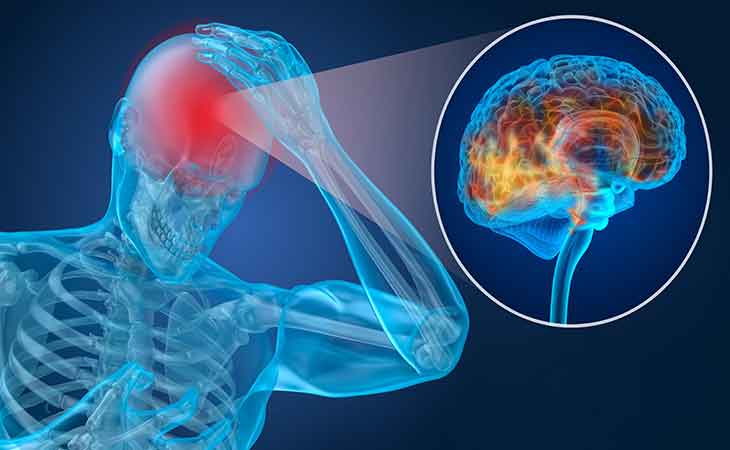

今天和大家分享一个故事,希望大家能意识到重病保险的重要性。

R女士是一位单亲妈妈,有两个孩子。她本人是保险公司的员工,中等收入水平,是全家唯一的经济支柱。2014年初,她发现自己常常头痛,在家庭医生的转介下找专科医生做了全面的检查,检查的结果是脑肿瘤。

多伦多唯一一家提供整套安居服务的综合性企业。十余年来,我们着力于打造地产界的非凡之旅,

服务了千万客户,为他们构建了梦想家园。您对美好生活的追求,就是我们努力的方向。

电话:905-731-2266 地址:Suite 105/106, 95 Mural St. Richmond Hill, ON L4B3G2

今天和大家分享一个故事,希望大家能意识到重病保险的重要性。

R女士是一位单亲妈妈,有两个孩子。她本人是保险公司的员工,中等收入水平,是全家唯一的经济支柱。2014年初,她发现自己常常头痛,在家庭医生的转介下找专科医生做了全面的检查,检查的结果是脑肿瘤。

购买人寿保险时,一般都会指定该保单的受益人,那么为什么受益人的指定如此重要?嘉德理财分析,原因有三个:

一是可以避免产生遗嘱认证费(Probate Fee)。按照加拿大各省法律,每个人在身故后的遗产都需要经过一个遗产认证程序,不可避免产生一个遗嘱认证费用。但指定受益人的人寿保单赔偿不属于遗产范畴,因而不需经过遗产认证程序,保单赔偿可以很快赔付给指定受益人。

二是可以免债权人追索(Creditor Protection)。只要保单中指定的受益人是属于受保护的家庭成员类别(被称作Protected Class),保单就是终身免债权人追索的。

三是保单持有人可以通过指定受益人来控制将来的赔偿收入,确保由希望继承的人获得赔偿。

加拿大人具有强烈的保险意识,懂得通过购买保险把风险转嫁出去,一旦有意外发生就找保险公司理赔,可见保险在加拿大受到广泛的认可和欢迎。

根据加拿大人寿及医疗保险协会统计,在3,550多万加拿大居民中,有超过2,200万人拥有人寿保险,投保人口占总人口比例达62%,人寿保险总额达到$41,950亿,人均保额为$193,700。在安省约1,400万居民中,820万人拥有人寿保险,人均保额为$200,500,高于全国平均水平。另外,加拿大人还在人寿保险公司持有大量的投资。这些投资集中于人寿保险中的终身分红保险、灵活投资型保险、年金计划、保本基金投资等多个项目。

嘉德理财分析,加拿大人购买保险的动机有以下几种:

退保,就是解除和保险公司的保险合同,是保险消费者享有的一项基本权利。有的客户在购买保险后,可能会考虑退保,但嘉德理财提醒大家,一般情况下最好不要轻易退保,因为退保会带来很多不利影响。

1.经济上蒙受损失

对于购买定期保险的投保人而言,退保后已经交的保费是肯定不能退还的。而终身保险即使有现金价值,但如果在早期退保,现金价值很少,此时退保之前所交的保费都会损失掉了。

2.再投保时交费标准往往会提高

一般来说,投保同一种险种,受保人的年龄越大,交费标准越高。如果退保后重新投保,便会因年龄的增长而多交保险费。

出外旅游,难免会有意外发生,这也是我们多次强调必须购买旅游保险的原因。

下面给大家讲讲我们客户的一个真实案例,是关于旅游保险的索赔。事情是这样的:她父母来加拿大旅游,然后她替父母向我们购买了探亲旅游保险,父母到达加拿大后,一次她开车载着母亲时发生了小车祸,当时并没有造成很严重的伤害,因此也没太在意。过了2周后,母亲开始感到肩膀和脖子都有不同程度的疼痛,她们猜想应该就是之前的车祸导致的。

如今人们的保障观念提高,知道保障对家庭的重要性,但是仍然有很多人不着急采取行动,趁年轻、身体健康时购买保障。他们错误地认为:只要有钱,想买多少就买多少,所以,保险不急着买,等有了闲钱再考虑。然而,购买保障是有条件的,保险公司对受保人也有诸多要求,对健康风险有严格的审核。

V女士,今年40岁,不久前被诊断出患了淋巴癌。在得知自己生病后,才想要知道自己是否还有机会购买保险。当然,答案是否定的。她感叹到:以前对保险还是挺忌讳的,而且觉得自己也没必要。现在生病了,才发现保险真的必不可少。如果可以,我一定在生病前就买保险!