现今的生活节奏较快,有不少人在投保后,会因为疏忽大意而忘缴保费;有的人也会因为资金一时周转不开而没有办法及时缴费。那么如果保费没有按时缴纳会怎样了?是不是马上就会失效了?嘉德理财就为大家分析一下保费逾期未缴将要面临的情况。

首先说明一下,缴费日一般是保单周年日,也就是合同的生效日。比如说,保单是在2015年8月23日生效的,首个保单周年日就是2016年8月23日,之后每一年的8月23日都是保单的周年日。

多伦多唯一一家提供整套安居服务的综合性企业。十余年来,我们着力于打造地产界的非凡之旅,

服务了千万客户,为他们构建了梦想家园。您对美好生活的追求,就是我们努力的方向。

电话:905-731-2266 地址:Suite 105/106, 95 Mural St. Richmond Hill, ON L4B3G2

现今的生活节奏较快,有不少人在投保后,会因为疏忽大意而忘缴保费;有的人也会因为资金一时周转不开而没有办法及时缴费。那么如果保费没有按时缴纳会怎样了?是不是马上就会失效了?嘉德理财就为大家分析一下保费逾期未缴将要面临的情况。

首先说明一下,缴费日一般是保单周年日,也就是合同的生效日。比如说,保单是在2015年8月23日生效的,首个保单周年日就是2016年8月23日,之后每一年的8月23日都是保单的周年日。

如今,来自中国的移民越来越多,素质也越来越高。这种素质不仅表现在文化、技能素质及经济基础方面,还表现在对家人的一种责任心和保险意识。

大部分移民登陆加拿大后都会尽快购买足够保险,为个人和家庭做好保障。经济条件好的通常会购买一份兼顾保障和财富积累的永久性保险;经济条件较差的也会买一份纯保障型的定期保险,待以后经济条件改善时再转成永久保险。

当然,还是会有少部分新移民把在国内就形成的对保险的误解和偏见带到加拿大,为了帮助新移民加深对保险的认识,嘉德理财就中加两国的保险做一个简单的比较。

拥有自己理想的房产,是很多人生活追求的目标之一。为了实现这个目标,借助金融机构的房屋贷款,几乎是必不可少的途径。房屋贷款最大的好处在于,一旦贷款付清,房产将成为个人及家庭的一笔重大财富。但是,与此同时,房屋贷款也是很多人人生中最大的一笔债务。

试想一下,当您或者家人发生意外而没有房屋贷款保险,其他的家庭成员会处于怎样的境地呢?因此,房屋贷款保险(Mortgage Insurance)的风险转移功能就显得尤其重要了。

什么是私人财富管理?私人财富管理大致可分为三个内容,第一是财富的积累,第二是财富的安全,第三是财富的转移。

由于财富在创造和积累的过程当中会发生很多的风险,所以需要风险管控。

财富风险管控,就是在私人财富管理的过程中,需要规避政策、法律、市场及人身风险带来的影响,做好资产的保全与隔离,并对下一代做好资产的安全转移。

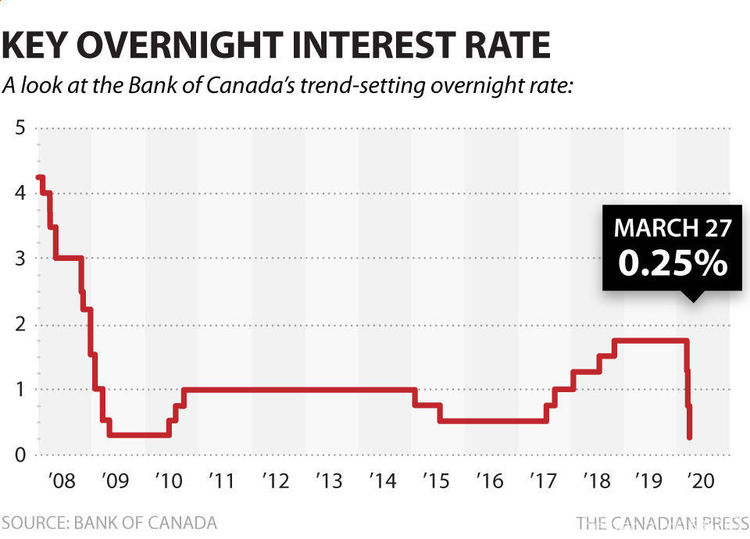

受新冠疫情蔓延的影响,不少国家采取降息的金融措施。超低息加上这次疫情,如何稳健理财,并保护自己,成为大家关心的重要问题。

这场疫情,使许多家庭开始意识到保险的重要性。

嘉德理财也在近期收到了很多的保险咨询。

在这样的关键时期,在互联网科技带动下,足不出户也能让您买到想要的保险保障!

今天,就和大家聊聊,疫情之下怎样购买保险。