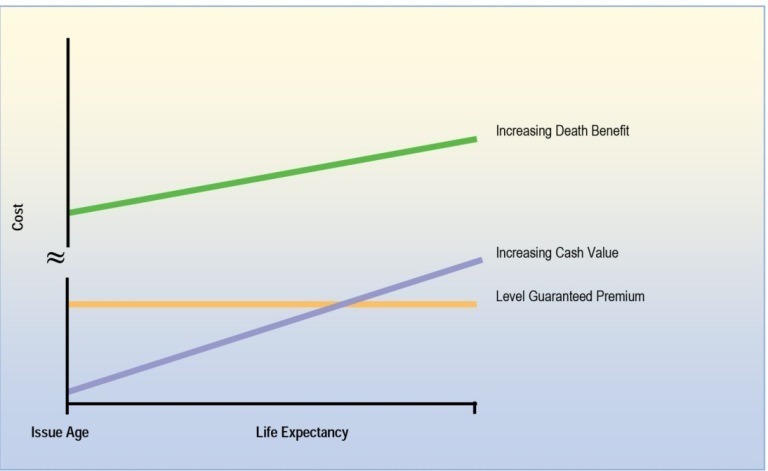

分红保险一般有两种付款方式,终身付款(简称PT100)和20年或15年保证付清(简称20P/15P)。无论选择哪种付款方式,如果出现资金周转困难需要中途停付保费怎么办?今天和大家探讨一下究竟提早停付保费会有什么影响。

首先需要解释的是,PT100并不是一定要终身付款,而20P/15P也不一定要付满20年或15年。只有在保险公司每年的分红都为零的极端情况下,才需要支付终身或者付满20年/15年来保证分红保单终身有效。事实上,加拿大几大保险公司的分红保险在近30年来的平均分红率均超过9%,在分红率不为零的前提下,保单持有人就算不付满计划的付款年限,也能保证保单的有效性。

以永明人寿(Sun Life)的分红保险为例,假定按当前分红率6.25%不变计算,只付基本保费的情况下,不管是终身付款计划或者20年内付清计划,都有可能在十二年内付清而保证保单的有效性。但如果将来分红率比假定分红率要低,则需要支付更长的年限才能保证保单有效。那么,到底提早停付保费,会出现怎样的情况呢?

第一种情况,如果是在计划付款年限以内停付保费,保险公司一般会自动以保单的现金价值为依托,采用贷款(Policy Loan)方式来支付保费,并计算利息。在度过资金周转困难时期后,保单持有人需要把所有欠缴的保费,即向保险公司的借款总额连同利息补交给保险公司。这种情况下,保单并不会有任何的影响,现金价值和赔偿额仍按原计划增长。但是,如果一直欠付保费,累计的保费连同利息超过保单内所累积的现金价值时,保单将会失效。若保单现金价值一直大于贷款的本息总和,则无须补交保费,直到受保人身故后,一部分的死亡赔偿用以归还贷款的累积本息,剩下的部分才留给指定受益人。

第二种情况,预先计划提早停付保费。保单持有人可以向保险公司申请以分红支付剩余年份的保费(Premium Offset)。但也有可能出现这样的情况,过早停付保费而使得实际的付款年限太短,有可能造成保单内的现金价值太低而不足以支付剩余年限的保费,这样保单将可能失效。

例子:购买永明人寿(Sun Life)的分红保险,男性不吸烟,35岁,保额100万,选择20年付清,每年保费$24,710。假设付了15年后突然停止付款,保险公司自动采用贷款(Policy Loan)形式支付保费,相当于每年向保险公司借款$24,710。如果之后把欠交的保费及利息还给保险公司,保单不会有任何影响,只是多支付了向保险公司的贷款利息。若假设他原本计划的付款年限为15年,付完15年后保险公司会采用Premium Offset的方式用分红支付剩余5年的保费。和贷款方式不一样的是,由于之后每年需要使用$24,710的分红来支付剩余年份的保费,会让保单内的现金价值增值效率受到影响。

嘉德理财建议,在资金允许的情况下,最好不要提早停付保费,这样既避免多交利息的可能,又不会影响保单的现金价值的正常增长速度。

如需更多信息,欢迎联系我们。更多话题,请浏览公司网站:www.jdlwealth.com或关注微博:嘉德集团_多伦多生活小百科。

嘉德理财联系方式

直线:905-707-3616

邮箱:info@jdlwealth.com

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

微信:jdl4163036537,公众号:torontojdlgroup, 网址: http://www.jdlgroup.ca