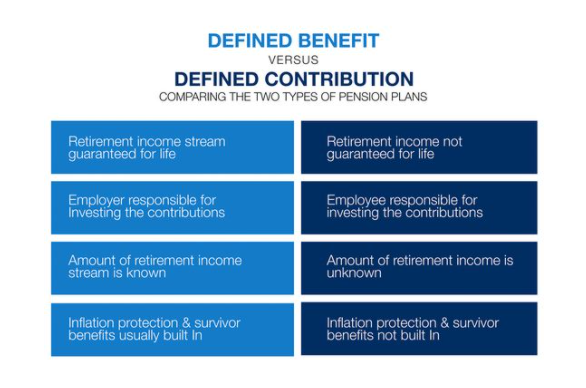

在加拿大不少人士都希望跻身于政府、教师以及公立医院等公共部门,主要原因除了工作相对比较稳定,更重要的是养老福利制度比较完善。

在加拿大公共部门工作的员工,通常有两种退休金计划:定额福利和定额供款。

多伦多唯一一家提供整套安居服务的综合性企业。十余年来,我们着力于打造地产界的非凡之旅,

服务了千万客户,为他们构建了梦想家园。您对美好生活的追求,就是我们努力的方向。

电话:905-731-2266 地址:Suite 105/106, 95 Mural St. Richmond Hill, ON L4B3G2

在加拿大不少人士都希望跻身于政府、教师以及公立医院等公共部门,主要原因除了工作相对比较稳定,更重要的是养老福利制度比较完善。

在加拿大公共部门工作的员工,通常有两种退休金计划:定额福利和定额供款。

如今,老龄化加速所带来的社会压力成为人们关注的焦点。当退休金跑不赢CPI时,做好退休后的理财规划,预备足额的养老储备,成为千万家庭不可回避的问题。退休老人在注重个人身心健康的同时,对自身的财产健康也理应给予更多的关注。

那么退休后究竟该如何规划自己的退休储蓄呢?嘉德理财认为,老年人理财应遵循四大原则。

一份题为“你有钱活到100岁吗?”的报告,让许多人认为自己可以活到100岁。但事实上,有钱活到100岁的是少数。世界经济论坛对美国、英国、荷兰、日本、澳大利亚、加拿大、中国和印度的研究发现,到2050年,这些国家的养老金缺口将高达400万亿美元。

加拿大,一个号称全球最适合养老的国家,虽然基础福利良好,但假如想要安享晚年,仅仅依靠政府的福利真的足够吗?

加拿大统计局的指出,自20世纪20年代以来,加拿大人的预期寿命都在稳步增加。最新数据加拿大男性的预期寿命为86岁,而女性寿命将近90岁。这也意味着加拿大人必须有更多的退休储蓄来应对他们退休后的生活支出。

“通过方案1和方案2的对比,可以看到方案2的总提取金额多出了$100,000,省出的税款可以让客户多用了2年。”

在加拿大,我们一般说的注册账户包括:TFSA(免税账户),RESP(教育储蓄账户)以及RRSP(退休储蓄账户)等等。

这些政府的注册账户都有一个共同点,就是有税务优惠!

新的一年开始,不少人都开始新一年的税务安排。说起每年的税务安排,肯定会提到退休储蓄账户RRSP。

注册退休储蓄计划(Registered Retirement Savings Plan,简称RRSP),是一种旨在让您为将来退休而进行储蓄的投资账户。加拿大政府规定,作为一种退休储蓄工具,注册退休储蓄计划可享受特殊的税收优惠政策。

注册退休储蓄计划是一项非常好的家庭理财工具。它不仅是一个退休养老金储蓄计划,同时也是减轻税收负担的一种重要的方法。政府对RRSP的政策优惠,最主要反映在两个方面:

1. 规定配额之内的供款,可减免您应缴纳的个人所得税,从而达到降低税率的目的;

2. 账户里的投资增长可以延税,也就是说,赚取的所有收益只有当您提取资金的时候才需要纳税。