对于新来安省定居的移民,首先关心的应该是安省的医疗服务了。今天就和大家聊聊安省的医疗系统,以及安省居民可以享受怎样的医疗服务。

在安省,居民所需的大部分医疗服务均由政府出资,这就意味着政府为您支付全部或部分的费用,服务包括:

- 看家庭医生和专家

- 大部分基本和紧急医疗保健服务,包括外科手术和住院。

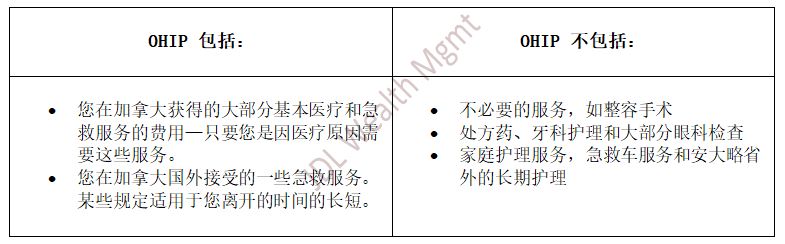

为支付这些服务费用,安大略省设立了 Ontario Health Insurance Plan,也就是我们常说的OHIP。安省居民纳税时,部分的税金会纳入该计划去支付医疗费用。那么,拥有OHIP的安省居民可以享受哪些医疗服务呢?请看以下归纳的服务范围。