新的一年开始,不少人都开始新一年的税务安排。说起每年的税务安排,肯定会提到退休储蓄账户RRSP。

注册退休储蓄计划(Registered Retirement Savings Plan,简称RRSP),是一种旨在让您为将来退休而进行储蓄的投资账户。加拿大政府规定,作为一种退休储蓄工具,注册退休储蓄计划可享受特殊的税收优惠政策。

注册退休储蓄计划是一项非常好的家庭理财工具。它不仅是一个退休养老金储蓄计划,同时也是减轻税收负担的一种重要的方法。政府对RRSP的政策优惠,最主要反映在两个方面:

1. 规定配额之内的供款,可减免您应缴纳的个人所得税,从而达到降低税率的目的;

2. 账户里的投资增长可以延税,也就是说,赚取的所有收益只有当您提取资金的时候才需要纳税。

注册退休储蓄账户的供款

在为自己的RRSP账户供款前,您需要知道自己的供款配额。RRSP账户当年累计的供款配额,是前一年收入的 18%,加上过去还没有使用完的累计配额。具体的供款配额不需自己去计算,可通过以下几个方法准确地知道目前的RRSP供款配额。

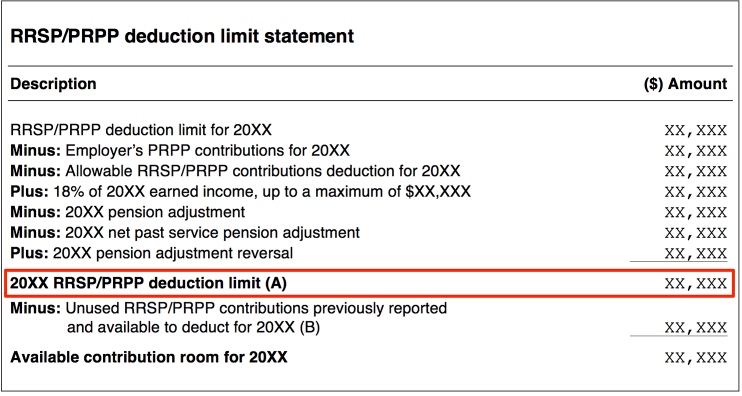

1)查阅上一年税务局寄出的报税评定通知书(Notice of Assessment)或重新评定通知书(Notice of Reassessment)的RRSP供款配额栏(RRSP Deduction Limit Statement)。

2)打电话给税务局询问,电话号码是:1-800-267-6999。

3)使用税务局的网上服务(My Account Service)。

另外,用于计算RRSP配额的年收入,并不是包括所有类别的收入。利息收入、互惠基金和股市等投资收入、投资分红收入、房屋出租收入、以及一些临时和非正式的工作收入,在计算RRSP配额时都不予考虑。

如果前一年收入的 18%超过了RRSP的最高配额限制,则以最高配额限制为限。2020年RRSP供款的最大额度为$27,230。

常见的个人 RRSP 供款方式有两种,一种是将当年的 RRSP 配额一次性供款,通常在每年的3月2号是RRSP供款的截止日期;另一种是设立常规的供款计划(Regular Contribution Plan),即设立授权分期扣款的投资方式(Pre-authorized Chequing Plan),每月,每季或每半月自动从供款人的账户扣款投资。后者的好处是可让自己养成良好的投资及存钱的习惯,避免在截止前夕一次性供款可能积蓄不够的尴尬,同时又可以享受平均成本(Dollar Cost Averaging)投资的好处。

注册退休储蓄账户的提取

一般人对于提取RRSP的认知是,RRSP是退休的时候用的,现在不能提取,否则税务局会罚款。因此很多人都误以为RRSP存款在需要用钱的时候不能随时取出来,其实这是一种误解。

实际上,RRSP存款是个人资产,供款人可以随时提取出来使用,政府没有任何的限制,只是取款金额需要算入当年收入缴纳个人所得税。到了年底报税的时候,税务局会寄出一份RRSP Receipt,会明确列出有多少RRSP提取金额被算作当年的收入,产生了多少税额。只有在符合有关规定的情况下,取款才可以无需纳税,如首次购房计划(HBP)和终生学习计划(LLP)。需要注意的是,提前提取的供款额不能重新还回去,所以失去了将来免税增长的机会。

为了减少提取RRSP时所带来的税务影响,有两个策略可以适当使用。一就是供款人在高税率的时候投资RRSP,等个人税率降低后才提取RRSP账户内的存款。另外,还可以利用配偶RRSP,高收入一方为低收入一方的RRSP供款,三年后再提取出来就能以低收入一方的税率缴税,从而达到减税的目的。

当RRSP账户持有人满71岁时,RRSP账户必须关闭。RRSP账户关闭后,可以选择一次性提取所有积蓄、购买终身年金 (life Annuity) ,或将户口转移至注册退休入息基金(Registered Retirement Income Fund – RRIF)账户内。

1. 一次性提取所有积蓄

从RRSP账户内提取的所有款项,都会被计算为当年的个人收入,缴纳个人所得税。加上个人领取的政府退休金(CPP)、老年保障金(OAS)以及公司退休金,那么从RRSP一次性提取的积蓄,便需要缴纳很高的个人所得税。另外,由于从RRSP提取的收入,大大提高了该年度的个人收入,很有可能会导致下一年度需要退还部分的老年保障金。因此,一般情况下都不建议退休人士以此方式处理RRSP账户。

2. 终身年金

退休人士可以选择将RRSP账户内的储蓄,向保险公司购买终身年金,以换取保证终身的每月定额收入;好处是退休人士从此无须担心在世时会耗尽所有退休储蓄,坏处是收入缺乏弹性。因此,退休人士不宜将所有的 RRSP储蓄全数购买年金。

3. 注册退休入息基金(RRIF)

最具弹性而又最普遍的处理方法是,将RRSP账户内的储蓄以免税方式转移到RRIF户口内。RRIF跟RRSP一样,容许账户持有人进行合资格的投资,如股票、债券、基金、定期储蓄等,而投资收入可继续延税。跟RRSP不同之处是,RRIF只准许提款,且每年有指定的最低提款率。提款率以账户持有人的年龄为计算系数,年龄越大,提款率越高。由于必须从RRIF账户规定提款的缘故,选择一些有固定收入、较平稳增长、波幅比较小的投资组合较为合适。

退休人士以大半生的时间和努力积存下来的储蓄,是希望能够享受理想的退休生活。储蓄退休账户RRSP,是一种非常有效的方式。当然,每一种提供退休收入的投资工具和项目都有其优点和缺点,加上政府退休福利、税务因素,需要周详计划,以最有效的方法保障储蓄,为您的退休提供足够的收入让您享受生活。

今年的RRSP供款截止日期是3月1日,如果您需要为RRSP供款,欢迎随时和我们联系,我们很愿意为您服务!

嘉德理财联系方式

直线:905-707-3616

邮箱:info@jdlwealth.com

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

微信:leung-cherry,公众号:torontojdlgroup, 网址: www.jdlwealth.com