加拿大素有最适合养老国家的美誉,不仅仅因为加拿大的居住环境好,更因为加拿大有着极好的养老福利,能够让大家安度晚年。但是,想让自己的晚年过得舒坦,仅仅凭着政府福利就足够了吗?答案当然是NO。其实,加拿大人在理财顾问的建议下,大都很早为自己制定退休计划,这才使得加拿大人的退休生活过得舒适。那么,今天嘉德理财就和大家聊聊退休养老计划吧!

您的退休生活需求有哪些?

一般来说,困扰退休生活的主要因素包括以下两个方面。

1.收入较退休前有明显减少。多数人在退休前的主要收入是工资,正常开支外还有一定结余;而退休后,如果没有其他投资收益,仅靠政府所提供的退休金及补贴,收入和开支将出现逆差。

2.随着年龄的增长,身体状况将会变差,医疗费用所占生活费用的比重也会逐步上升。考虑通货膨胀因素的影响,医疗费用支出也会不断上涨。

因此,进行退休理财规划,首先要了解退休后的生活来源以及主要开支。可通过评估以下问题来更好了解自己退休后的主要生活来源:

- 退休后,政府提供的CPP和其他政府补贴能获得多少退休金?

- 雇主是否提供职业养老金计划?

- 是否有其他投资(如基金、债券、理财产品、房产等)?这些投资在退休后是否能产生收益?

- 是否还有其他收入来源?

- 退休时将拥有多少资产?

在支出方面,除日常开支外,还应留有足够的钱支付医疗开销。随着年龄的不断增长,医疗费用将会不断增加,成为主要的财务负担。当然,如果退休后在个人兴趣爱好、休闲旅游等方面打算投入更多的时间和精力,也需要提前做好相应的资金安排。

一般认为,如果退休后每月可供支配的钱能够达到退休前月收入的80%,就可以保持原来的生活质量。此外,考虑通货膨胀等因素,需要的钱将随着时间推移而不断增加。

退休是人生的一个重要历程,而理财规划是否完善与退休生活品质息息相关。因此,每个人都应做长期的生涯规划,培养一个有计划性的退休观念。

如何制定退休理财计划?

在对退休后的生活需求有一定了解之后,我们来看看应该如何制定退休理财计划。很多人在制定退休理财计划时不知如何入手。事实上,可以针对自身的情况,对以下问题进行评估。

1.什么时候退休?

制定退休规划的第一步就是决定何时退休,以此决定能够继续积累财富的时间。比如32岁的王先生,如果预计退休年龄为65岁,预期寿命为80岁,那么他还有33年时间可以累积财富,用以应付退休后15年的生活需要。

2.健康状况是否良好?

之前已经提到,困扰退休生活的最主要因素之一就是医疗开支的增加。虽然加拿大政府提供免费医疗,但仍需要在制定退休规划时安排有足够的资金应对随着年龄增长而变差的健康状况。此外,健康状况的好坏对预期寿命也有一定影响。健康状况好,预期寿命长,则需要准备更多的资金用于退休后的生活。

3.退休后是否在原地居住?

退休人士可能会根据自身的健康状况、家庭成员情况等重新选择居住地。有的华裔移民可能在退休后回国,这些都会影响退休后的财务安排。

4.是否需要负担配偶的生活费用?

如果退休人士的配偶没有收入来源,在进行退休财务安排时,需要留有足够的资金应付两个人的生活开支。

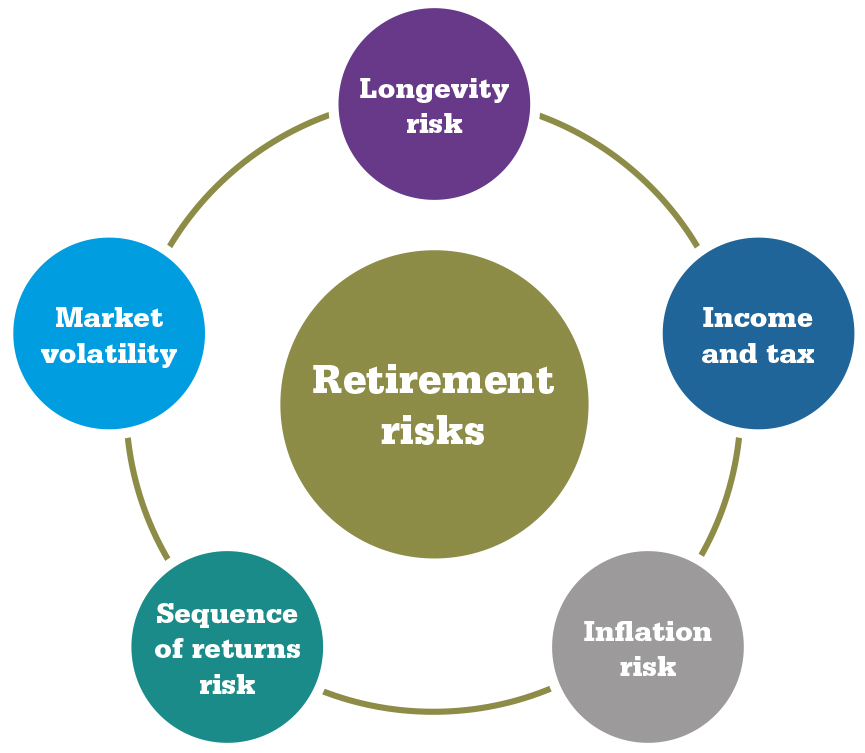

接下来,我们再一起看看影响退休理财计划的主要风险因素:

1.通胀风险:一般来说,退休规划涉及到的时间是长期的,退休后的时间长达20年甚至更长,通货膨胀不可避免,致使物价上涨,购买力减弱。

2.收入风险:人生难免遇到各种意外,谁也无法保证未来的收入是否持续不断而充足的。

3.长寿风险:加拿大人口预期寿命越来越长,如果没有提前做好财务安排,退休后可能会面临因为寿命超过预期而资金不足导致生活水平下降的风险。

4.投资市场风险:市场中由于各种原因会导致资产价格波动,从而给投资带来许多的不确定性。针对退休理财的投资应选择稳定性较高的保值金融产品。

事实上,进行退休理财需要考虑到的因素很多,因此,需要寻找专业人士帮助其分析财务状况、了解养老需求,为您提供建议以及帮助退休计划的实行。

一般来说,如果将来只依靠老年金生活,那您的退休生活质量将相当有限。曾经工作缴纳过CPP的人,所能得到的退休金,取决于以前交纳退休金的多少和交纳时间的长短。如果您还拥有注册退休金储蓄计划RRSP,或者雇主提供的退休金计划RPP,那么退休时的收入将更加可观,但也要看RRSP和RPP里的投资增长情况如何。由此看来,退休收入也是需要精心规划,而且越早进行越好。

在为退休后的生活进行财务安排时,有人喜欢投资于股市,认为只要把握好入市时机,就可以快速实现资产的增值,迅速完成养老费用的积累;有人则看好楼市,希望通过购置多处房产来保证退休后衣食无忧;还有人觉得RRSP投资风险较小,是积累养老金最稳妥的方法。

其实,合理的退休理财计划应包含多种投资工具,分散风险,并尽量发挥资金的最大效用。一般来说,一个合理的退休财务安排,应该包括公共养老保障、商业养老保障、储蓄和稳健的投资等几个方面。

公共养老保障虽然金额不高,对于退休人士来说,却是最稳定的收入来源,能够保证退休后基本的生活需要。

商业养老保障不仅是对社会养老保障的有益补充,如果购买的是稳健的投资更可以帮助实现资产增值,抵御通货膨胀的影响。

储蓄虽然不如其他的投资工具收益高,却是风险最小的。投资工具种类繁多,需要提醒的是,在为退休进行财务安排时,投资者需要充分考虑自身的风险承受能力和财务状况,并按照具体的财务目标对资产进行配置。

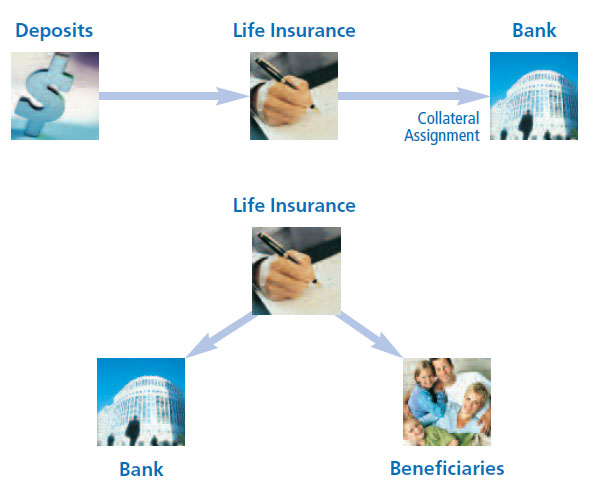

有一个比较稳妥的方式就是利用带投资功能的保险产品(U.L和Whole Life产品)来积累可观的财富用于补充退休生活的需要。而且通过适当的方式使用保单里的现金价值用作退休收入,此方法能合法、合理地避开税务问题,就是退休保险计划IRP(Insured Retirement Plan)。

IRP最重要的特点是利用人寿保险独特的税务优惠来设计退休计划,为将来储蓄退休收入,稳定收益和税务优惠就是IRP的两大优势。下面,嘉德理财和大家看看IRP到底是如何运作的。

购买的终身人寿保单通过免税增长可累积一笔可观的现金价值,在将来退休时,您可使用保单内的现金价值补充退休收入。

提取现金可分直接提取和间接提取,但直接提取保单现金价值是需要交税的,因此更建议使用间接提取的方式。间接提取就是以保单作抵押,直接从保险公司或银行等金融机构每年贷款取钱。由于借款不算收入,不需要为此而交税,也不会影响您的老年福利。

更重要的是,保单里的现金值还在正常增长,丝毫不会受到影响。直至过世后,才会以免税的死亡赔偿金偿还贷款本息,余下的死亡赔偿由指定的保单受益人继承。

退休保险计划IRP,对财政的稳健至为重要,一般来说,IRP计划是为以下人士而设:

- 需要终身人寿保障;

- 需缴付高税率;

- 有不急于使用的闲散资金;

- 已尽享注册退休储蓄计划RRSP/退休金计划CPP供款限额;

- 希望有免税款项增加退休收入;

- 希望减轻在投资方面所缴的税款。

IRP退休保险计划,属于加拿大现有养老体系中的非注册储蓄计划。IRP除了拥有基本的保险保障外,投资以及避税的功能也十分强大。既可以保障家庭,又让财富继续保值增值,积累丰厚的退休收入,让您安享幸福的晚年,资产最终还可以保险形式免税留给下一代。可见,IRP计划是非常适合增加退休收入来源的方式之一,也是传承家庭财富的最有效工具之一。

随着人均寿命的延长,未来在退休后所需准备的资金自然水涨船高。退休后的经济负担也不能完全指望儿女负担,因此更加提升了退休理财规划的重要性。退休理财规划的目的是追求平安喜乐的晚年,为了保证退休后的生活品质,就需要及早构建合理的退休理财计划。

如果您对加拿大的养老退休有任何问题,欢迎随时和我们联系,我们很愿意为您服务!

嘉德理财联系方式

直线:905-707-3616

邮箱:info@jdlwealth.com

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

微信:leung-cherry,公众号:torontojdlgroup, 网址: www.jdlwealth.com