|

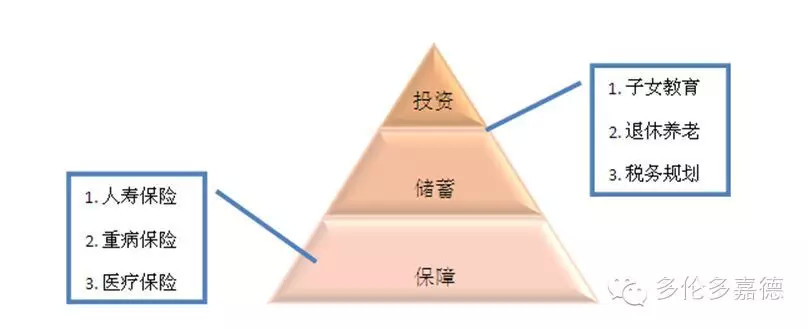

理财金字塔的原理是:最底层较宽较稳健,是建立理财规划的基石,主要是保障型的理财产品,如保险和储蓄;中层是风险较低的保本类理财产品,如保本基金;顶层则是风险较大,收益相对较高的进取型投资产品,如房产、股票等。

金字塔的顶尖有多高,底座有多宽,要视各个家庭的目标、需求和能力而定,不同的家庭有不同的实际情况。嘉德理财建议,在构建理财金字塔之前,要根据家庭所处的生命周期、风险承受能力、保障情况、资产状况、人生目标规划和投资偏好等具体情况综合考虑配置家庭资产。

常见的资产分配比例有以下几种:

5-3-2(保守型)

这是最常见的一种资产分配方式,将50%的资产投资于固定收益类产品中,其中,活期存款、定期存款、保险、国债等等的分配比例也有所讲究。一般来说,活期存款以六个月的家庭总收入为限,需要注意的是,定期存款的利息须100%计入当年个人收入纳税,因此不应该把大部分资产放入存款;保险的开支大约为个人年收入的10%;定存和国债可根据具体情况安排。30%投资于基金和各类债券。嘉德理财提醒大家,这部分的投资,应首先安排子女教育储蓄,个人的退休储蓄以及免税户口,必须最大限度利用有税务优惠的计划,余额再去做基金和债券投资。20%投资于房产和股市。这种配比方式适用于绝大多数人,尤其是年龄较大的人士,特点是稳健,但是对于追求较高收益的人来说,这种比例分配较保守。

4-4-2(平衡型)

这是一种平衡型资产分配方式,攻守平衡,难点在于中层的40%的具体安排,债券型基金、平衡型基金和股票型基金的投资比例,要视个人风险承受能力而具体安排,但同样建议优先考虑有税务优惠的投资计划。平衡型的资产分配,在经济不明朗时可变为5-3-2,在经济形势好的时候又可变为4-3-3。

4-3-3(进取型)

这是一种进取型的理财方式,比较适合投资经验丰富和风险承受能力较高的人士。由于增加了高风险投资的投入,资产有可能增值得很快,但同时也必须面对受市场波动变化而资产亏损的可能。

资产配置不是一成不变,而是一个动态调整过程,在家庭和人生的不同阶段,应有不同的比例资产分配。总之,家庭理财金字塔,从低到高,资产的配置从保守,到逐渐的进取。有风险的投资,一般是在完成稳健的财富安排之后才进行,这样的理财结构才可以最大限度地确保家庭财富的安全。

如需更多消息,欢迎随时联系我们。

嘉德集团直线:416-648-3678 或416-303-6537

邮箱:lizzieli@rogers.com

地址: 95 Mural St. Unit 106, Richmond Hill, Ontario, Canada, L4B 3G2

微信:jdlgroup2013,公众号:torontojdl, QQ:2201319179;网址: http://www.jdlgroup.ca

|