教育规划,说简单了就是为孩子的教育花费准备钱,对于大多数家庭而言,教育支出是一项重要支出项目,而且是一项较为刚性的支出。当然,真是没钱了,大学可以不念。但作为父母,当然想为自己的孩子多准备一些,尽自己的努力为孩子创造更多的条件。

教育的重要性是不言而喻的。从国家社会的层面看,教育是国之大计,社会发展的基石;从家庭的角度来看,子女的教育永远都是亲人之间、邻里之间最津津乐道的话题;而从投资理财的角度来看,教育是最好的投资!无论您是想让孩子白手起家、力争上游、冲破阶层,亦或是想让他们继承一份可观的家业,站在巨人的肩膀上向前迈进,优质的教育都是必不可少的。

那么,应该如何为孩子准备教育金呢?

在加拿大,最常见的筹备教育经费的方式就是RESP(Registered Education Savings Plan)。这是一种由加拿大政府资助的注册教育储蓄计划,它设立的目的是帮助孩子积累大学学费,为孩子储蓄未来。

教育基金有什么政府补贴?

教育基金RESP计划是由投资者的供款、政府的补助以及投资增长所构成。其中政府的补助主要分两部分:加拿大教育储蓄津贴CESG(Canada Education Saving Grant,简称CESG)和加拿大学习基金CLB(Canada Learning Bond,简称CLB),个别省份有额外补贴。

1. 加拿大教育储蓄津贴CESG

加拿大教育储蓄津贴是加拿大政府对加入注册教育储蓄计划的家庭所给予的一种财政资助,旨在帮助学生接受专上院校的教育。在开设教育基金账户后,加拿大教育储蓄津贴由政府直接拨入该账户, 和教育基金账户中的投资一样,加拿大教育储蓄津贴投资的收益也是免税增长。

为了促进家长对孩子进行教育基金的储蓄,无论家庭收入是多少,每年首$2,500的供款,政府将会提供20%的补助。提醒一下,加拿大教育储蓄津贴的终生上限为 $7,200。通过政府的补助,教育基金账户的投资将会有一个较大的增长空间。

加拿大教育储蓄津贴申请条件:

- 申请人(父母或祖父母)必须是加拿大居民;

- 受益人(子女或孙子女)年龄不大于17岁(15岁以上申请的必需之前有过RESP供款);

- 申请人和受益人都必须有有效的社会保险号;

- 子女或孙子女为RESP账户的指定受益人。

需要注意的是,在教育基金开户时,必须同时申请加拿大教育储蓄津贴,并提供受益人的SIN卡号,若不填写加拿大教育储蓄津贴申请表,政府不会自动支付加拿大教育储蓄津贴的补助金额。

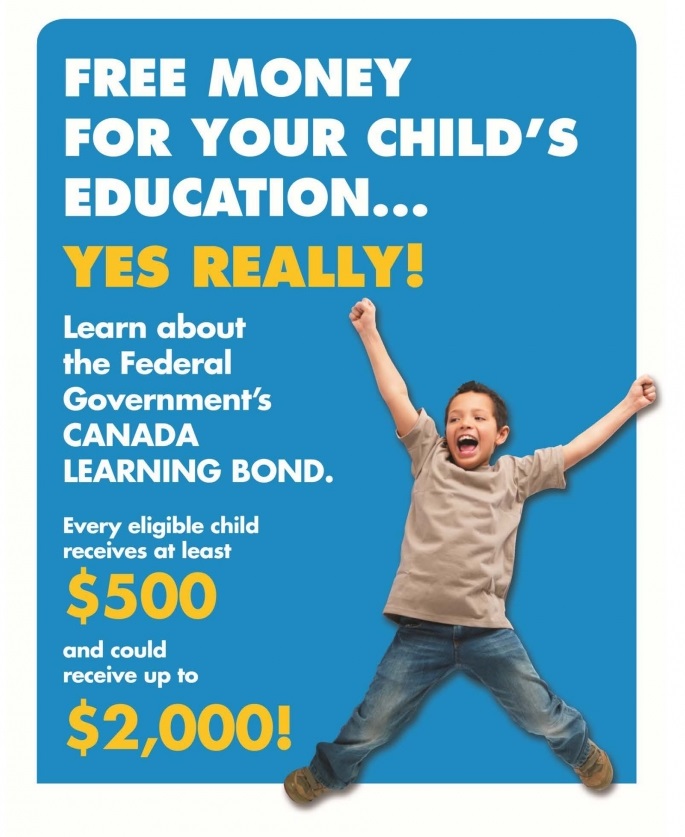

2. 加拿大学习基金CLB

加拿大学习基金CLB则是加拿大政府一项旨在鼓励低收入家庭加入注册教育储蓄计划RESP的资助项目。该项目主要针对在2004年1月1日以后出生的孩子。对于净收入偏低的家庭,假如为孩子开设教育基金账户,政府将在开设账户的第一年补助$500,以后每年补助$100,直到孩子15岁。政府提供的加拿大学习基金CLB补助上限为$2,000,和加拿大教育储蓄津贴一样,加拿大学习基金的投资收益也是免税的。

加拿大学习基金的发放并不以教育基金计划中的供款额为基础,而是以家庭收入为标准。因此,只要家长开设了教育基金账户,即使账户中没有任何供款,如果符合条件,政府依然会把加拿大学习基金拨到该教育基金账户上。当然,申请加拿大学习基金的资格需要每年审核,因为这取决于申请人家庭当年的净收入。因此提倡趁早为子女开设教育基金账户,只要第一次开户时满足条件便可领取$500的加拿大学习基金补助,若等到收入增加再购买,就可能享受不到额外的加拿大学习基金补助了。

加拿大学习基金申请条件:

- 申请人(父母或祖父母)必须是加拿大居民;

- 申请人和受益人必须有有效的社会保险号;

- 受益人必须在2004年1月1日以后出生;

- 子女或孙子女为该RESP账户的指定受益人;

- 必须是低收入家庭(家庭收入低于$47,630)。

个人OR团体计划?

一般来说,教育基金计划可分为两类:个人计划 (Individual Plan) 和团体计划 (Group Plan) 。

个人计划就是投资者直接到政府授权办理教育基金业务的金融机构 (通常是银行或基金公司) 开设一个专门的账户进行储蓄。个人计划的优点在于:

一是投资者有投资的自主权,可以自主决定将资金投资在哪些基金上;

二是投资者可以决定随时停止储蓄计划而不需要缴纳任何的费用。

但个人计划也存在缺陷,首先,由于需要自己决定投资选择,对于大部分投资知识和时间有限的家长来说,通常很难做出正确的选择。若是选择了错误的投资,其储蓄不但可能回报很低,甚至可能亏本。其次,如选择了基金投资,账户通常有较高的管理费用,这样,教育基金计划内的投资回报率就会大打折扣。

而团体计划则是由教育基金公司专门管理的,这些教育基金公司大都依托于某一非盈利的机构,因此本质上是非盈利机构。团体计划采用共享的原则,当计划的拥有者所指定的受益人进入合资格的专上院校时,受益人就会享受到团体账户里的投资收益和教育资助金。

加入团体计划有以下明显的优点:

第一,团体计划内的投资具有低风险的特征,由于政府规定教育基金公司不能过大比例投资于股票类基金,所以投资的市场风险很低。

第二,团体计划内的储蓄除了有净投资回报外,还可以分享团体内的其他收益。这些收益包括:若有家长中途退出计划,其已付费用和投资收益部分会被留在团体计划内;另外,教育基金公司时常会收到非盈利机构的捐赠,由于这一原因,团体计划内的总收益率要比在银行或其它互惠基金公司设立的账户要高。

第三,团体计划的管理费用较低,除了基金的信托费用和必要的行政费用外,没有其它管理费用或交易费用。

当然,团体计划也有一些局限,这主要是,团体计划本金内要扣除一定的费用 (Sales Charge) ,这部分费用不参与投资,但在计划到期时通常会退还给家长或受益人。但是,如果由于某种原因家长中途退出该团体计划,按教育基金公司规定,已付费用不予退还,这是加入团体计划时应该加以考虑的。

总结

总的来说,教育基金对于收入较低家庭非常有利,因为不仅可以拿到教育储蓄津贴(CESG),还可以拿到加拿大学习基金(CLB)。所以,越早购买RESP,越能最大化地享受政府的补助。

将来,一旦孩子被符合要求的专上教育机构录取,他们就能从教育基金账户中取钱,取出的钱并不只限用于学习以及学习相关方面,租房、交通费用等支出也可以用教育基金账户提取的钱。取出的钱将按照孩子的收入水平来纳税,由于大部分学生没有收入或只有很少的收入,他们一般无需交税或交很少的税。但是因为孩子的学费同时可以抵税,因此基本上是不会因为教育基金的收入而纳税。

嘉德理财认为,作为家长,如果能够意识到教育基金的好处,他们就能为孩子提供更好的条件。此外,家长更可利用教育基金来教育孩子,无论是让孩子存下自己的零花钱,还是让他们为自己的教育基金打工挣钱,增加供款并不是关键,教育孩子如何看待钱和使用钱才应是家长真正的目的。

专上教育能让孩子有所成就,也是将来就业保障的最基本要求。教育基金RESP不仅能够解决子女未来高等教育的资金来源,减轻学生贷款的财务压力,同时能够享受政府的资助。作为家长,对于子女的教育储蓄,应该未雨绸缪,早做规划,您已经行动起来了吗?

如果您对加拿大教育基金有任何问题,欢迎随时和我们联系,我们很愿意为您服务!

嘉德理财联系方式

直线:905-707-3616

邮箱:info@jdlwealth.com

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

微信:leung-cherry,公众号:torontojdlgroup, 网址: www.jdlwealth.com